Riesgo comercial antes de enviar dinero o documentos

Pagos, retiradas y documentos en casinos sin licencia: riesgos antes de enviar dinero o datos

La decisión más delicada no suele ser abrir una web, sino depositar, intentar retirar o subir documentos de identidad. Cuando la autorización no está clara, cada una de esas acciones aumenta la exposición: dinero, datos personales, prueba de identidad, información bancaria y capacidad de reclamar después.

Esta página se centra en el momento previo a una acción sensible: pagar, retirar o entregar información. No clasifica métodos de pago, no recomienda rutas alternativas y no sugiere formas de evitar controles. En un entorno regulado, la identificación del participante, la seguridad de pagos y cobros, las reglas claras y ciertos límites forman parte de las garantías que la autoridad española describe para el juego autorizado. Cuando una oferta no se puede verificar, esas referencias dejan de poder asumirse.

El riesgo no aparece solo cuando una página “desaparece”. Puede surgir de condiciones de retirada difíciles de entender, requisitos de verificación que aparecen tarde, bloqueo de cuenta, cambios de dominio, atención evasiva o petición de documentos que no queda justificada. La pregunta útil no es “qué método paga más rápido”, sino “qué pierdo si esta promesa no se cumple”.

Índice de contenidos

- Mapa de riesgos por momento de la operación

- Qué revisar antes de cada acción sensible

- Pagos: no confundas comodidad con seguridad

- Documentos e identidad: cuándo una petición merece frenar

- Retiradas bloqueadas: señales que deben hacerte ordenar pruebas

- Límites y crédito: una diferencia importante del marco regulado

- Qué revisar después

- Preguntas frecuentes sobre pagos y datos

Mapa de riesgos por momento de la operación

Separar el riesgo por momentos ayuda a no mezclarlo todo. Antes del depósito se evalúa la confianza básica. Durante la verificación se evalúa quién pide datos y con qué finalidad. Antes de retirar se revisan condiciones. Si aparece un bloqueo, lo importante es conservar pruebas y no seguir enviando información sin entender el motivo.

Momentos críticos

- Antes del depósito: autorización no comprobada, titular poco claro, condiciones incompletas o promesas agresivas.

- Durante la verificación: petición de DNI, selfie, justificantes bancarios o domicilio sin explicación suficiente.

- Antes de retirar: requisitos nuevos, volumen de apuesta confuso, revisión manual indefinida o cambios de condiciones.

- Si piden más documentos: riesgo de sobreexposición de datos y dificultad para controlar copias.

- Si la cuenta queda bloqueada: prioridad en pruebas, fechas, mensajes y reducción de nuevos pagos.

Este mapa no prueba que todas las ofertas no verificadas vayan a actuar mal. Lo que muestra es la relación entre incertidumbre y exposición. Cuanto menos claro sea el operador, más cuidado debes tener con acciones irreversibles: transferir dinero, introducir tarjeta, compartir documentos o aceptar condiciones que no puedes guardar.

Qué revisar antes de cada acción sensible

| Acción | Pregunta que debes resolver | Señal de riesgo | Respuesta prudente |

|---|---|---|---|

| Depositar | ¿Sé quién recibe el dinero y bajo qué condiciones puedo retirarlo? | El titular no es claro, la página cambia de dominio o el bono presiona para actuar ya. | No depositar hasta comprobar dominio, operador y condiciones básicas. |

| Guardar una tarjeta o cuenta | ¿Entiendo cómo se usará el medio de pago y cómo limitar la exposición? | No hay información clara sobre seguridad, cargos, cancelación o atención. | Evitar guardar datos si la confianza no está establecida. |

| Subir documentos | ¿Por qué se piden, quién los procesa y si la solicitud es proporcional? | Documentos pedidos después de una retirada, sin explicación suficiente. | No enviar más información de la necesaria y conservar la solicitud exacta. |

| Solicitar retirada | ¿Las reglas de retirada estaban visibles antes del depósito? | Nuevas condiciones, plazos vagos o revisión indefinida. | Guardar condiciones, mensajes y estado del saldo antes de más acciones. |

| Responder a bloqueo | ¿Qué motivo concreto dan y qué pruebas tienes? | Mensajes genéricos, presión para depositar más o amenaza de cerrar saldo. | Ordenar pruebas y revisar vías de reclamación sin improvisar. |

La tabla evita una reacción común: intentar solucionar un bloqueo aportando cada vez más datos sin entender la causa. En algunos contextos, la verificación de identidad es necesaria y protectora. El problema aparece cuando se usa de forma opaca, tardía o desproporcionada en una oferta que no se puede verificar. La prudencia consiste en distinguir un control legítimo de una solicitud que aumenta tu exposición sin darte una respuesta clara.

Pagos: no confundas comodidad con seguridad

Que un pago sea fácil no significa que el entorno sea confiable. En comercio electrónico, organismos como el Banco de España y entidades de ciberseguridad recuerdan la importancia de la autenticación reforzada, la revisión de la legitimidad del comercio, las condiciones y los canales de atención. En el juego online, además, el contexto regulado añade reglas de participación, identificación y límites. Si la oferta no está clara, la comodidad del botón de pago puede ocultar una pérdida de control.

No conviene clasificar métodos de pago como “buenos” o “malos” sin conocer el caso, porque las condiciones dependen del operador, del país, del contrato y del proveedor. Lo seguro es trabajar con criterios generales: no pagues si no identificas el titular, no aceptes condiciones que no puedes leer antes, no uses medios que te impidan documentar la operación y no confundas rapidez con garantía de retirada. La rapidez prometida antes del depósito puede convertirse en lentitud cuando intentas cobrar.

Antes de depositar

- Comprueba si el dominio y el operador se pueden verificar en España.

- Lee las condiciones de retirada antes de aceptar un bono o promoción.

- Revisa si el titular del cobro coincide con la información visible de la página.

- Evita pagos repetidos para “desbloquear” una retirada o cumplir requisitos no entendidos.

- Guarda justificantes y capturas de las condiciones vigentes en el momento de pagar.

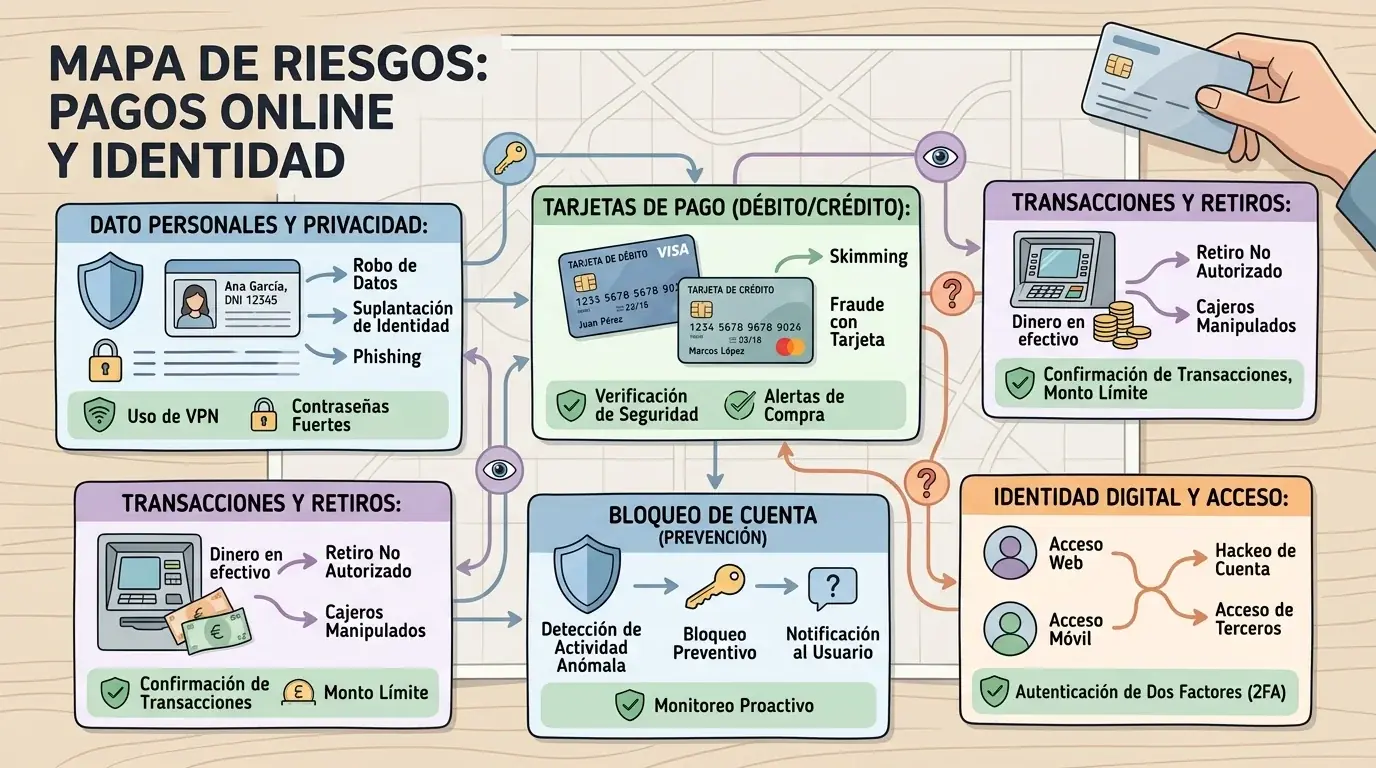

Documentos e identidad: cuándo una petición merece frenar

La identificación no debe presentarse como algo negativo en sí mismo. En el juego regulado, los controles de identidad y edad ayudan a impedir acceso de menores, proteger a personas autoprohibidas y ordenar la relación entre usuario y operador. Por eso la frase “sin verificación” no debería leerse como ventaja automática. Puede sonar cómoda, pero también puede indicar que la página evita controles que protegen al participante.

El riesgo aparece cuando una oferta no verificable pide documentos sensibles sin explicar con claridad finalidad, responsable, conservación y motivo. DNI, pasaporte, selfie, tarjeta bancaria, justificante de domicilio o extractos pueden revelar más información de la necesaria. Una vez enviados, el usuario pierde control práctico sobre copias y reenvíos. Si la solicitud aparece justo cuando intentas retirar, conviene detenerse y revisar todo el historial: condiciones aceptadas, mensajes previos y cambios de requisitos.

Qué sí revisar

- Finalidad concreta de cada documento solicitado.

- Identidad del responsable que lo recibe.

- Relación entre la petición y una regla visible antes del depósito.

- Canal por el que se envía la documentación.

Qué no normalizar

- Peticiones sucesivas sin motivo específico.

- Amenazas genéricas de cerrar la cuenta si no aportas todo.

- Solicitud de datos que no parecen necesarios para la verificación.

- Promesas de anonimato combinadas con exigencias tardías de identidad.

La Agencia Española de Protección de Datos y organismos de ciberseguridad insisten en limitar la exposición de datos personales. Traducido a esta situación: no compartas más de lo necesario, no envíes documentos por canales inseguros y no entregues información sensible solo porque una promoción lo exige. Si no puedes explicar por qué se pide un documento, quién lo recibe y qué ocurrirá con él, la respuesta prudente es pausar.

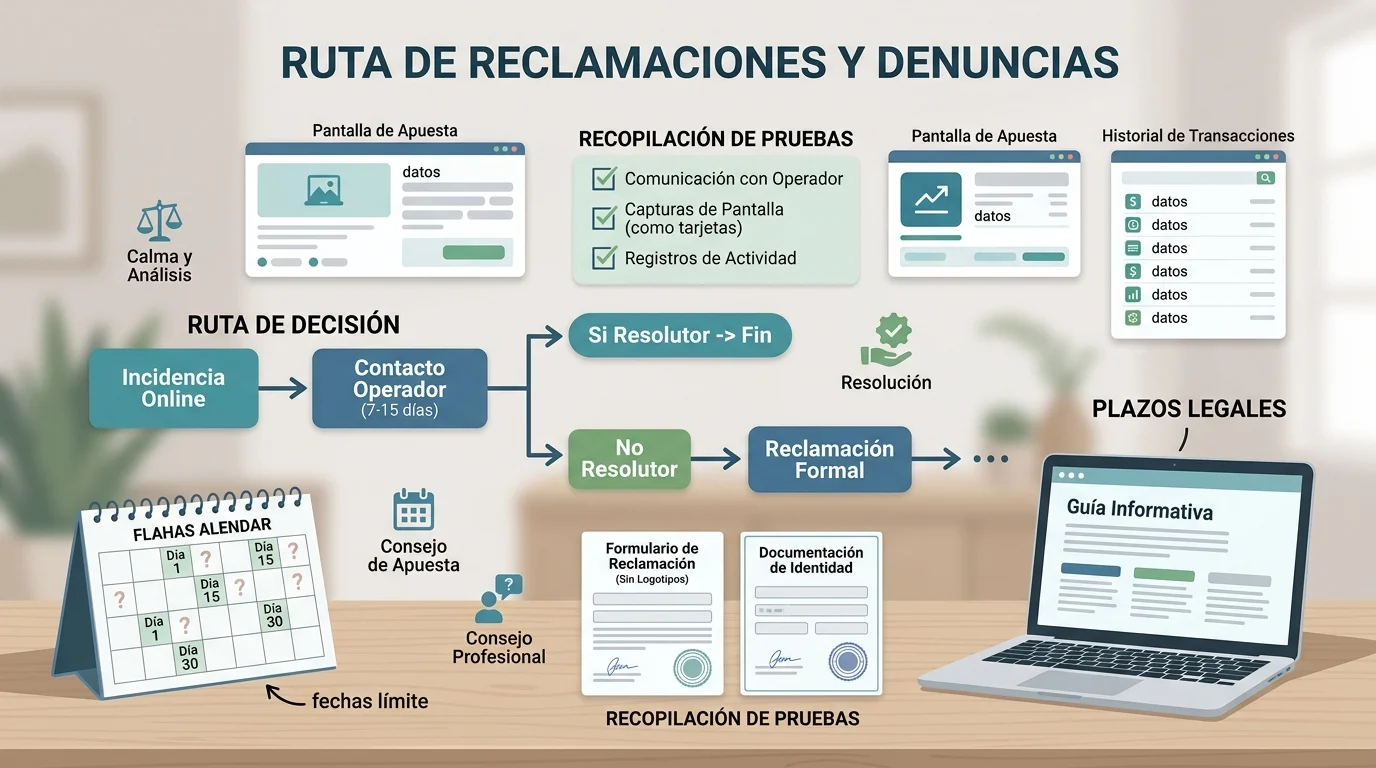

Retiradas bloqueadas: señales que deben hacerte ordenar pruebas

Un bloqueo de retirada no siempre indica fraude. Puede haber revisión de identidad, reglas de bono, incidencias técnicas o controles. El problema surge cuando la explicación es vaga, cambia con cada mensaje o aparece acompañada de nuevas exigencias que no estaban claras antes. En una oferta no verificada, esa incertidumbre pesa más porque el usuario puede tener menos canales claros para resolver el conflicto.

Si la retirada no avanza, evita actuar por impulso. No deposites más para “liberar” saldo si no entiendes la regla. No borres correos ni chats. Guarda capturas de saldo, historial de depósitos, condiciones del bono, mensajes de atención y cualquier cambio de dominio. Si decides pedir explicación, hazlo con preguntas concretas: qué norma aplican, desde cuándo estaba disponible, qué documento exacto falta y qué plazo de respuesta ofrecen. No hace falta discutir; hace falta dejar rastro ordenado.

Ejemplo de lectura prudente

Imagina que una web anuncia retirada rápida, pero al solicitarla pide documentos adicionales y no indica una fecha clara. La reacción peligrosa sería enviar más datos, aceptar otro depósito o buscar atajos. La reacción prudente es guardar la condición original, capturar la nueva petición, comprobar de nuevo dominio y operador, y revisar la página de reclamaciones y denuncias si el problema ya está abierto.

Límites y crédito: una diferencia importante del marco regulado

La DGOJ describe límites generales de depósito en el entorno regulado y señala que no se permite jugar a crédito. Esa referencia ayuda a entender por qué promesas como “sin límites” o “juega ahora y paga después” deben leerse con cuidado. No son simplemente ventajas comerciales; pueden indicar que la oferta se aleja de controles diseñados para reducir daño y ordenar la relación con el usuario.

Este punto no debe usarse para buscar quién tiene menos controles. Debe servir para evaluar el riesgo. Si una página destaca que no exige límites, no verifica identidad o facilita seguir jugando cuando ya quieres parar, la prioridad es protegerte. Puedes revisar la guía sobre RGIAJ, límites y ayuda si la búsqueda está relacionada con autoprohibición, pérdida de control o presión por recuperar dinero.

Si estás comparando ofertas porque una te permite evitar límites, identificación o pausas, no sigas afinando la comparación. Cambia la acción: toma distancia, habla con alguien de confianza y usa recursos de protección verificados.

Qué revisar después

Preguntas frecuentes sobre pagos y datos

¿Es malo que pidan verificación de identidad?

No necesariamente. En el marco regulado, la identificación cumple funciones de protección y cumplimiento. La señal de riesgo aparece cuando la petición es opaca, tardía, desproporcionada o proviene de una oferta que no puedes verificar.

¿Un pago con autenticación reforzada garantiza que la web sea fiable?

No. La autenticación puede reducir ciertos fraudes en el pago, pero no prueba autorización de un operador ni garantiza condiciones de retirada.

¿Qué hago si ya envié documentos?

Ordena qué enviaste, por qué canal, en qué fecha y qué respuesta recibiste. Evita añadir más información hasta entender la base de la solicitud y revisa las vías de reclamación si hay un conflicto concreto.

Creado por la redacción de «Casino sin Licencia».